Ya puedes conocer los datos del IEDM del segundo semestre de 2020.

Durante la mañana del 30 de junio, presentamos en colaboración con la empresa de investigación de mercados, GfK, los datos de la Ola XXVIII del Índice de Expectativas de los Directores de Marketing (IEDM). Un indicador que muestra las tendencias que los profesionales del marketing detectan para el segundo semestre de 2020, en distintos sectores de actividad, en comparación con los resultados obtenidos en el primer semestre de 2020. La presentación se realizó de manera presencial en la sede MKT y online y estuvo a cargo de nuestro director general, Víctor Conde y Javier Gómez Mora, Product Director en GfK.

En esta oportunidad, los indicadores calculados para medir sus expectativas con respecto al comportamiento del mercado en su conjunto, las ventas de las empresas que representan, así como la inversión en publicidad que proyectan realizar en lo que queda de año, se mantienen en valores negativos desde el primer semestre del año. Entre los tres, el valor más crítico se refiere a las expectativas con respecto al comportamiento del mercado (-4,4). Le siguen la inversión en publicidad (-3,5) y las expectativas de ventas de sus propias compañías (-3,2).

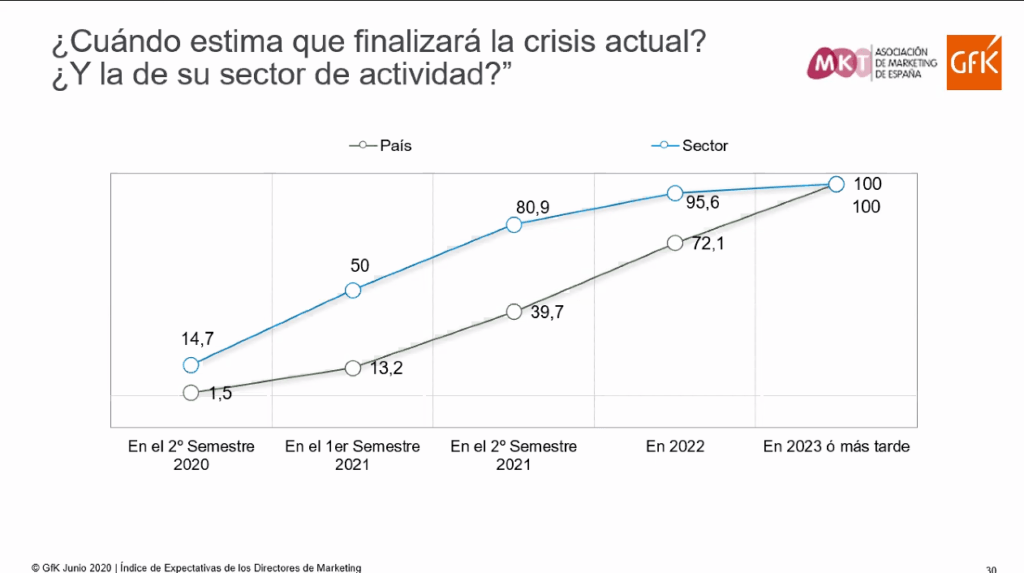

¿Cuándo estiman que finalizará la crisis actual?

De forma mayoritaria, los directores consultados indican que sus empresas la superarán a finales de 2021, mientras que a España le llevará un año más, produciéndose esta mejoría en el segundo semestre de 2022.

Las consultas se realizaron entre el 28 de mayo y el 23 de junio de 2020, mediante entrevistas online a directores de Marketing en grandes empresas de los sectores de automoción, banca, energía, gran consumo, salud, seguros, tecnología, retail y servicios de Marketing. Desde 2007, el estudio constituye un análisis semestral de las expectativas de inversión, ventas y comportamiento del mercado para el semestre siguiente a la consulta.

La previsión de la inversión en marketing, por otra parte, se reduce un -6,7 %. Dentro de esa caída de presupuesto los conceptos con mayor reducción son publicidad y costes de personal, y aquellos que se incrementarán serán la inversión en descuentos, la construcción de marca y relaciones con clientes.

Con respecto al primer semestre que ahora finaliza, el informe revela que los sectores representados en el estudio han tenido un comportamiento «muy negativo». Tanto es así, que 7 de cada 10 entrevistados considera que ese periodo ha sido peor de lo que preveían.

En cuanto al reparto de la inversión publicitaria entre online y offline, el mix de inversión publicitaria online crece de manera significativa con respecto a hace 6 meses, favoreciendo a los soportes digitales. Durante el semestre pasado, 5 de cada 10 entrevistados les dedicaba más del 20 % de la inversión total, mientras que, a día de hoy, son ya 7 de cada 10 consultados quienes le asignan el mismo peso en sus presupuestos.

¿Qué departamentos están incrementando su importancia dentro de la empresa y cuáles cree que están reduciendo su capacidad de influencia?

Las respuestas señalaron de forma clara al equipo de Sistemas/IT, quienes han tenido que digitalizar nuestras organizaciones en cuestión de días, una velocidad que muchos desconocían. Como era de esperar, el peso estratégico y la visión de futuro de los CEO cobran especial relevancia. Les siguen, muy igualados, los Departamentos Financiero, Comercial y Comunicación. Marketing y Operaciones vienen a continuación. En las últimas posiciones de este ranking figuran RRHH, Innovación y Compras.

Compártelo en tus RRSS: