Los responsables de marketing de las principales compañías de nuestro país lo tienen claro: la situación de nuestra economía mejora y se vislumbra por fin la salida del túnel de la crisis. Así lo revelan los datos del Índice de Expectativas de los directores de Marketing (IEDM) para el segundo semestre de 2014, un estudio promovido por la Asociación de Marketing de España en colaboración con la empresa de investigación de mercados IPSOS. Este Índice se elabora semestralmente desde el año 2007 y se encarga del análisis de sectores concretos de la actividad económica como son la Automoción, Banca, Seguros, Energía, Equipamiento Tecnológico, Gran Consumo, Medios de Comunicación y Salud desde la óptica de algunos de los actores que mejor conocen las empresas por su privilegiada posición como responsables del marketing de las mismas.

Los responsables de marketing de las principales compañías de nuestro país lo tienen claro: la situación de nuestra economía mejora y se vislumbra por fin la salida del túnel de la crisis. Así lo revelan los datos del Índice de Expectativas de los directores de Marketing (IEDM) para el segundo semestre de 2014, un estudio promovido por la Asociación de Marketing de España en colaboración con la empresa de investigación de mercados IPSOS. Este Índice se elabora semestralmente desde el año 2007 y se encarga del análisis de sectores concretos de la actividad económica como son la Automoción, Banca, Seguros, Energía, Equipamiento Tecnológico, Gran Consumo, Medios de Comunicación y Salud desde la óptica de algunos de los actores que mejor conocen las empresas por su privilegiada posición como responsables del marketing de las mismas.

Para su elaboración, se configura un panel de más de 100 directores de marketing de grandes empresas de nuestro país que representan a todos los sectores implicados y que responden a cuestiones, tanto cuantitativas como cualitativas, que permiten configurar, por un lado la evolución de indicadores macro como la evolución del ‘mercado total’, las ‘ventas propias’ de cada compañía y su ‘inversión publicitaria’, y por otro, su nivel de optimismo respecto a la salida de la crisis económica o el comportamiento de sus empresas en relación a datos referidos a los últimos 6 meses. El IEDM para el segundo semestre de 2014 se presentó a finales del pasado mes de junio y éste es un somero análisis a partir del cual mostramos una fotografía precisa de la actualidad de nuestras empresas y su evolución económica.

El final de la crisis, un poco más cerca

En términos generales, respecto de una posible y pronta salida de la crisis económica, el 67% de los panelistas se muestran optimistas. Crece, respecto del primer semestre, el porcentaje de quienes se mantienen cautos o no se significan, que pasan del 28% al 33%. Pero sobre todo resulta significativo que nadie crea ya que el próximo semestre va a ser peor que el anterior. Aún así, nadie echa aún las campanas al vuelo y sólo un 11% de los encuestados opina que la crisis terminará este mismo año 2014. El 89% creen que se extenderá a 2015, y la mitad de este grupo opina que se alargará hasta 2016 o más allá.

En general no sólo se confirma el moderado optimismo con el que los responsables de marketing afrontan semestre a semestre la actividad económica de sus empresas sino que, como decimos, por primera vez desde que se viene presentando el Índice, la casilla “más pesimista que el semestre anterior” se queda en blanco (0%). Según Pedro Aguilar, vicepresidente de la Asociación de Marketing y coordinador del estudio, “esto confirma que la tendencia iniciada en el anterior semestre, que ya arrojaba valores positivos en las perspectivas de evolución de la actividad económica, se consolida y acentúa”.

El optimismo se entiende mejor analizando en detalle las respuestas de los encuestados, que reconocen, de forma generalizada, que el semestre pasado ha sido mejor o igual de lo esperado, el 79% frente al 21% que creen que ha sido peor de lo que vaticinaron hace seis meses.

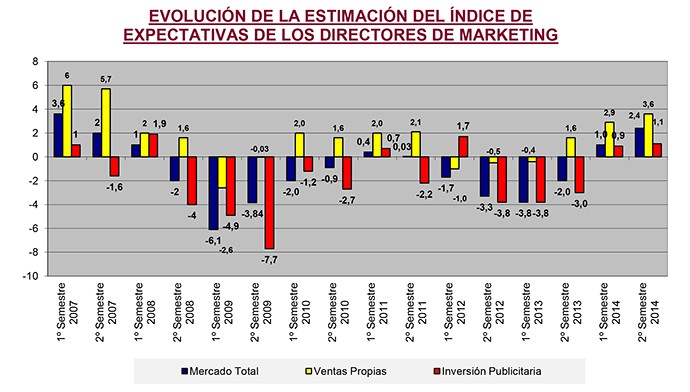

Tres datos positivos que confirman la tendencia

En el informe, igual que hace seis meses, coinciden tres datos positivos simultáneos que, además mejoran los recogidos para el Índice del primer semestre de 2014 (ver gráfico arriba). El resultado del indicador referido al ‘mercado total’ de cada sector pasa del 1 al 2,4; del 2,9 al 3,6 en relación a las ‘ventas propias’ de la compañía, y la ‘inversión publicitaria’ avanza tímidamente del 0,9 al 1,1. Estos indicadores no son porcentajes, sino medias aritméticas extraídas de las respuestas de los panelistas y se ha de tener en cuenta que los valores difieren cuando entramos en materia y analizamos sector por sector.

En el apartado de ‘mercado total’ todos los sectores son optimistas, de manera más acentuada en Automoción y Seguros. También respecto a las ‘ventas propias’ se consolida la tendencia y todos los sectores opinan que crecerán en el segundo semestre de 2014, sobre todo Automoción, Banca, Seguros y Salud. En palabras de Pedro Aguilar, “esto puede indicar que la industria del automóvil descuenta ya posibles ampliaciones por parte del gobierno en las ayudas a la compra de vehículos”.

La inversión publicitaria, asignatura pendiente

Los peores resultados se adivinan en relación a la ‘inversión publicitaria’, pues son tres los sectores que auguran menor inversión que en el pasado semestre, curiosamente entran en este grupo Automoción y Salud, en general más optimistas que el resto respecto a sus propios resultados, y que junto al sector energético reconocen un descenso en este tipo de inversiones. La Banca y los Seguros, por su parte, son quienes afirman que crecerá significativamente su inversión publicitaria respecto al pasado semestre.